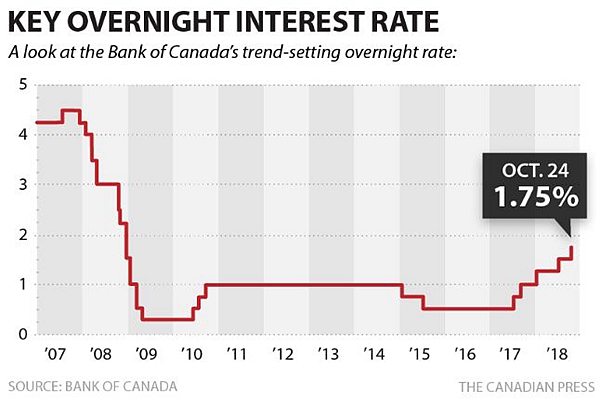

今天(2018年10月24日),正如金融市场的共识,加拿大央行宣布提高基准利率0.25%至1.75%。这是央行自去年夏天以来的第五次加息,是今年的第三次。

基准利率,即加拿大央行所制定的加拿大各大商业银行之间互收的短期借贷利率。

提高这一利率一般有抑制消费、抑制通货膨胀、减少货币供应、压制市场投机等作用。

该利率会影响银行为客户提供的可变利率抵押贷款和储蓄账户的利率,因此,此利率的变化,其影响最终还是会落到消费者身上。

自2008年经济衰退后,加拿大央行一直维持最低水平利率以刺激经济增长。但是,近年开始逐步提高利率。

经济学家们预测,从现在到明年3月份,央行还将再加息两次,使利率升至2.25%。但是,他们希望央行在继续加息以前,能鉴于现在加拿大家庭债务水平一直在上升,而慎重考虑当前利率对经济的影响。

这次加息将直接影响到了商业银行所提供给消费者的各种贷款和存款利率。

这对于已经背负房屋贷款、或者想要背负房屋贷款的人来讲,无疑是个“悲剧”。各大银行通常都在央行加息前后相应提高房贷利率。所以,买房和供房的压力都将变大。

以贷款50万加币,25年期5年浮动利率计算,每年利息会增加近800加币。

在趋势为不断加息的时期,选用浮动汇率的供房者,将一直处于开支不断上涨的压力之下。

而对于正准备要买房的人来说,如果其收入的增加赶不上央行加息的节奏,那么买到心仪的房子可能将只能是一个梦想。

再加之今年加拿大开始的贷款压力测试,贷款买房的门槛变得更高。业界认为,房产买家的数量将随着加息而减少,因此房屋交易量下滑,影响房地产整体市场。

对于租房的人来说,央行加息提高了房东的供房成本,租客的房租可能会因此上涨。从某种程度上来说,租客支付的租金或许将比买房的月供还高!

特别是对年轻租户,租金上涨增加了生活压力。使自己的“买房梦”,变得更加遥不可及。

根据联邦财政部在今年夏季的一份报告显示,加拿大有70%的家庭存在负债,其中房贷是这些家庭的最大负担,占家庭总债务的85%。

央行加息将造就一批高债务家庭,他们的债务与收入比将超过350%!而今年一季度加拿大家庭债务与收入比是168%。

高债务家庭占全国家庭总数的12%,一般为青年到中年,多数是45岁以下的加拿大人;一般是中等收入、有按揭负担者;自雇者;多数人住在安省和BC省。

发表回复