近期,加拿大各大银行已开始向客户发出通知,对一些既有规定进行调整,并将从6月30日开始生效。根据联邦消费者金融保护局(financial-consumer-agency)发布的新规细则显示,从6月30日开始,消费者将能从这类新增强的保护措施中获益。

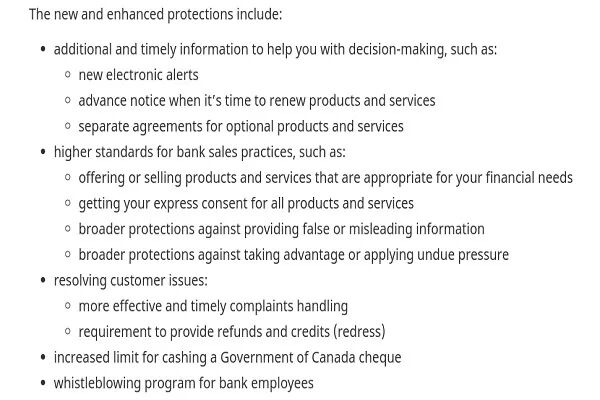

· 提供额外且及时的信息来帮助你做决定,例如:当银行账户余额低于100元时自动发出警报;产品和服务到时前会提前发出提醒通知;涉及可自选产品和服务项目的协议需单独签署。· 对银行销售行为提高标准,例如:要求推荐或销售恰当且符合其财务需求的产品和服务;需要客户对所有的产品和服务表示明确同意;采取更广泛的保护措施来防止利用或施加不当压力。自2013年底财务部门就这些变化发起初步征询文件以来,业内就对高压销售策略和追加销售越发担忧。新规定现在特别指出,银行不能以“施加不当压力”的方式来推销产品或服务,而且,银行所推出的产品和服务必须“妥当符合个人实际情况及他们的财务需求”。· 解决客户问题:要求更有效率和及时地处理投诉;要求提供退款和额度作为补偿。此外罚款等项目亦有变化,如信用卡丢失或被盗的责任额度限制在50元,除非有重大过失。新条款规定,客户在首次向银行递交投诉的56天之后,可以把这个问题提交给第三方评估机构。此前的要求是客户只有在向银行的第二级要求解决的90天之后才被允许升级索赔。但由于银行在时间上缺乏透明度,这经常导致索赔升级的平均时间被推迟到了130天左右。

不过,虽然现有新的规定框架来要求银行改进政策,但目前并不清楚新规定会有多少可行性或有效性。“它不会真正改变银行与客户之间的根本关系,它仍然是交易性质的,” Public Interest Advocacy Centre的学生Rene Kimme表示。还有人批评说,虽然投诉的处理时间有所改进,但问题依然存在。由于加拿大提供了两套外部投诉处理系统让银行选择,这导致这两家机构不得不把银行当成客户来优待,而不是制定政策来限制和规管它们。加拿大声援组织Democracy Watch的合作创办者Duff Conacher表示,“新规定无法保护消费者不受到不公对待。这些规定并不全面,因此无法阻止歧视和不公,也不能阻挡价格欺诈。”