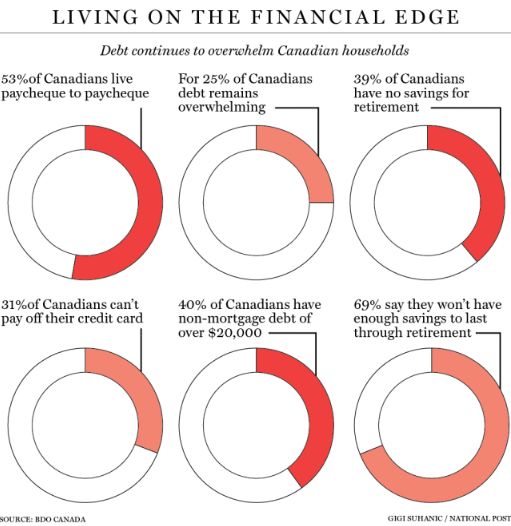

会计师事务所BDO Canada Ltd.对2047名加拿大人进行调查显示,超过一半的加拿大人靠工资生活,超过三分之一的人没有退休储蓄,这加大了人们工作更长时间的压力。

其中,53%的受访者表示可支配收入很少,四分之一的受访者称自己负债累累。去年53%的人信用卡负债,今年该指数上升至57%。

BDO表示,三分之一的人无法偿还信用卡欠款,40%的人的非抵押贷款欠款超过2万币。

尽管加拿大的通胀率仍维持在央行(Bank of Canada)所设的的每年2%的目标附近,同时股市正经历10多年来最长的牛市,但投资者的焦虑情绪仍在加剧。

近几个月来,加拿大人对经济衰退的担忧加剧,引发收益率曲线反转、长期利率低于短期利率等迹象。

虽然去年通过了给市场降温的立法,但加拿大大部分地区的房价仍继续攀升。

BDO的调查显示,35至54岁的人正处于拥有房产的黄金时期,抵押贷款负担重。婴儿潮一代(1946-1965年出生人群)可能已经还清了抵押贷款,而千禧一代还没有进入大城市昂贵的房地产市场。

因此,与千禧一代和婴儿潮一代相比,X一代(1965-1984年出生人群)是负债最多的群体,44%的X一代负债超过2万元。

另一方面,BDO于今年8月对“负担能力指数”(Affordability Index)的调查显示,去年有三分之一的加拿大人表示自己没有退休储蓄,今年该比例占到38%,近一半的人说他们负担不起退休后的生活储蓄。

越来越多的加拿大人认为,为了维持生计,年轻一代将不得不比年长一代工作更长时间。今年的调查显示,这一比例为82%,而去年为75%。

部分加拿大人表示即使他们存了钱,也没有足够的钱来养老。该比例从2018年的64%升至今年的69%。

研究还发现,28%的男性因收入不足而增加了债务,但女性占到35%。四分之三的女性为购买大宗商品而苦苦挣扎,而男性的这一比例为70%;三分之一的女性为支付日常用品而挣扎,而男性的这一比例为24%。

BDO的数据显示,去年有54%的女性过着“工薪族”的生活,43%的女性表示没有退休储蓄。今年这两项比例分别升至今59%和35%。

BDO表示,数据说明加拿大人“未来将面临更多挑战。大家应该积极寻求改善平衡债务和未来财政目标的方法。”

BDO Canada金融复苏服务部门总裁Doug Jones在一份声明中称,“负担能力和债务问题继续令加拿大人承压。随着时间的推移,累积效应会对财务目标产生重大影响。”

“越来越多的四、五十岁的加拿大人在经济上捉襟见肘,对退休和意外开支毫无准备。这可能导致他们更加依赖债务以支撑生活开支。”

华人看到此幕,一定会相当疑惑:为什么他们负债累累,却仍过得相当快活?

国家福利在其中起到了什么样的作用?“借未来的钱过现今的生活”有何不妥?

发表回复