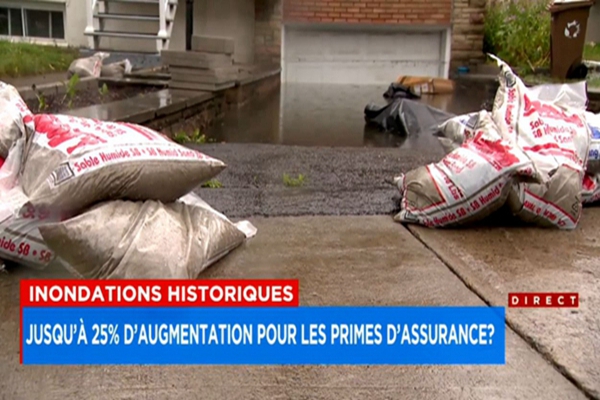

“由于与上周五洪水相关的索赔太多,保险公司可能要涨价,最大涨幅可能高达25%。”

保险经纪人路易斯·西尔(Louis Cyr)在接受Le Journal采访时说,“预计那些提出并得到赔偿的客户,其保单涨幅将是10%-25%;而没有提出索赔的人,涨幅为0%-10%。”

“除了涨价,保险公司还将提高评估标准,涉及‘房产被淹的历史’以及‘房产所在的区域(洪水区)’等审核因素。每一名保险客户都将面临这一严格程序。”

西尔(Louis Cyr)认为,保费的增加不足以支付本次风暴造成的索赔账单,保险公司还将通过其他方式进行自救。

“涨价25%对消费者的心理打击已属极限,再高就会变得毫无道理。合理涨价是每个保险公司所必需的营销技巧,涨幅过高就会留不住客户。”

“因此,除了涨价,保险公司还会做其他事情,比如取消针对某些地区房屋下水道的备份保险,或者限制你为此类项目购买的保险金额。”

拉瓦尔大学精算学院教授伊莎贝尔·拉鲁什(Isabelle Larouche)则表示:“预计保费将‘普遍增加’……但须提及的是,去年保费已平均增长了10.3%,这是近10年来的第四大涨幅。”

“同时应该注意的是,保险公司是‘根据风险进行调整’,并不是在‘惩罚’那些索赔的人……然而,该调整却在事实上惩罚了那些没卷入洪灾,没提出索赔的人。”

在保险公司如此威权之下,所有消费者都必须学会提前自救,使他们的财产更能抵抗灾害。

拉鲁什说,另一方面,消费者要了解并充分利用保险公司给出的折扣条件,比如“安装反水阀门”,这就像您安装“防盗警报系统”一样,可能就会获得折扣,减少您支付的保费金额。”

相关阅读:蒙特利尔居民推广“防洪神器”,几分钟涨满门框,滴水不漏!

文章内容不代表魁北客传媒观点及立场。阿部编辑整理自:https://www.journaldemontreal.com/2024/08/15/inondations–jusqua-25-daugmentation-pour-les-primes-dassurance-habitation-selon-un-courtier

发表回复