“$100万加元”算多吗?无论过去你怎么看,现在,它是加拿大家庭财富的“平均线”……你家“及格”了吗?

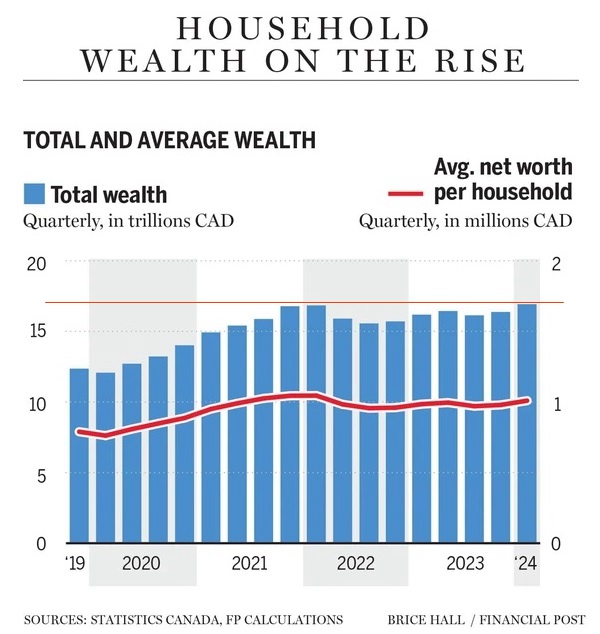

加拿大统计局数据显示,截至2024年6月,加拿大总家庭财富跃升至$16.92万亿加元新高,超越了2022年创下的$16.84万亿加元纪录。

过去四年,“房地产价值暴涨、储蓄率飙升以及金融/股票资产强劲增值”,令加拿大家庭财富累计增长了40%。

2024年第一季度,加拿大平均家庭净资产为$1,009,483。比2023年同期增长约2.5%,比2019年疫情前最后一个完整季度增长近28%。

“金融邮报”的Joe Hood和Denise Paglinawan分析了当前加拿大家庭财富的状况及其对未来经济的影响。

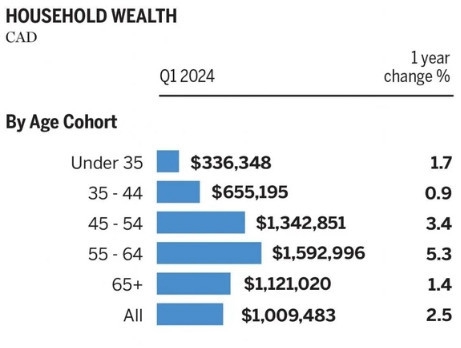

年龄段与财富增长速度

加拿大平均家庭净资产总体增加,但各年龄段的家庭财富有所差异:

· 65岁以上年龄段平均家庭净资产$1,121,020元(比2023年同期增长1.4%);

· 55-64岁家庭最富有,平均净资产$1,592,996元(同比增长5.3%);

· 45-54岁家庭,$1,342,851元(3.4%);

· 35-44岁家庭,$655,195元(0.9%);

· 35岁以下家庭最不富有,$336,348元(1.7%)。

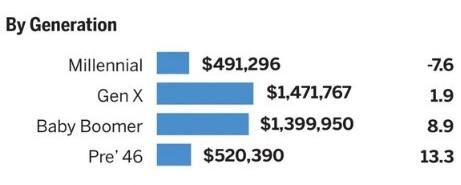

从代际角度看,X世代(44至59岁)仍然是加拿大平均最富有的一代,但他们的财富增长速度却不失最快的。

在过去一年,X世代(44至59岁)的财富增长了1.9%($1,471,767元)。婴儿潮一代(60岁以上)的财富增长近8.9%($1,399,950元)。

千禧一代(Y世代,28至43岁)的财富下降了7.6%($491,296元)。不过,这一下降的背景是,在过去四年,这一代人的财富因房地产的增值而飙升了42.5%。

两级化差距继续拉大

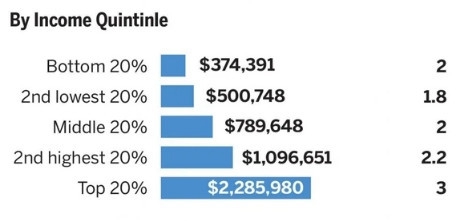

无论是财富还是收入,加拿大“两极化差距”继续拉大——“收入分布在前位及中位的40%家庭与居于后位的40%家庭之间的可支配收入份额差”已达到2008年以来的最大值。

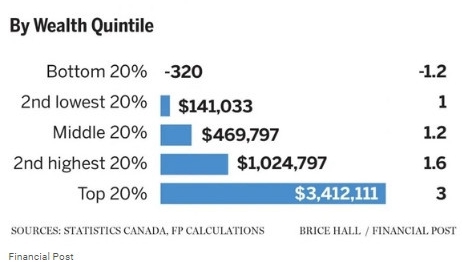

收入方面(↑),只有收入水平位居最高两个层次家庭的平均净资产超过$100万元,也就是说,有60%的加拿大家庭远未达到这一门槛。

财富方面(↑),最富有的20%加拿大家庭的平均净资产为$3,412,111元,而底层20%的加拿大家庭的平均净资产为……-$320。换句话说,有钱人的钱太多,把没钱人的“钱”生生拉上平均线。

财富增长推动力

“金融资产”现已赶超“房地产”成为加拿大家庭财富增长的主要推动力。

2019年以来,加拿大房地产总财富增长了48%达到$8.92万亿。但仅在最近几个季度内,金融资产就因股市的强劲表现增长了25.7%达到$10.02万亿加元。

正如蒙特利尔银行(BMO)高级经济师Sal Guatieri所说,“推动力易主对持有投资的富裕家庭更加有利,对没有储蓄进行投资的家庭更加不利。也就是说,金融资产增长的转变在扩大加拿大家庭财富差距方面发挥了重要作用。”

道明银行经济师Maria Solovieva也表示,“低收入家庭通过房地产价值激增参与了财富增长,但由于抵押贷款债务的增加抵消了房地产收益,最不富有的家庭的净资产增长放缓,而最富有的家庭则由于拥有更多金融资产和较慢的债务增长而得以继续增加财富。”

财富与消费脱钩

一般来说,家庭财富的整体增长会让消费者能够维持其经济活力,然而,由于通胀及利率上升导致了更高的债务成本,这两者之间的关系有所脱钩。

“对于依靠储蓄维持生计的低收入和中等收入家庭来说,其所面临的挑战尤为严峻,这些家庭正在受到生活必需品持续通胀的挤压。”

道明银行经济师Maria Solovieva指出,“现状将对未来的消费产生直接影响……人们正试图通过减少支出来应对高利率风险和高通胀环境,而该缺口目前似乎只能依靠富裕家庭来弥补。”

“总体来说,加拿大的消费支出仍然非常疲弱……很多家庭不仅在减少非必要支出,甚至也在减少一些必需品方面的支出。”

“不过,由于加拿大央行降息,现状将会得到改善……我们可能会在明年看到消费者支出开始回升。”

阿部编辑整理自:51.ca

https://financialpost.com/wealth/canadian-households-worth-more-than-1-million-average

发表回复