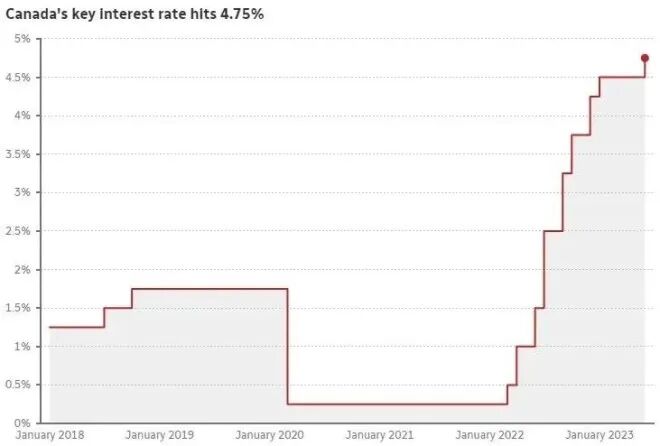

周二,加拿大央行宣布加息25个基点,将基准利率上调至4.75%,这是自2001年4月以来的最高利率。

此前,央行已连续4个月按兵不动,不少人都觉得“这是到顶了”、“以后再也不会加息了”,于是乎,大家可以看到,最近大温的房市出现了久违的热闹景象。

没想到啊,刚要趁机抄底楼市,就狠狠被央行的加息扇了个大B兜!

不少人都傻眼了,“专家说不加息,今天又被打脸了!”、“不是说这个月不加息吗?”

网友评论:抄底结果抄山顶上了……哈哈……直接跳下去,连半山腰都不用下了,多省事啊……哈哈……

不过,也有人质疑:不就加了25个基点么?怎么满屏的哀嚎,有那么惨么?

加息对于需要还贷的房奴们来说,都是坏消息。固定利率已经居高不下,而浮动利率将随着央行的加息再次提升25个点。

知名贷款经纪兼分析师Ron Butler表示,对于持有浮动利率的贷款者来说将更加痛苦,此外对于利用房屋净值贷款的人(二次抵押贷款)来说,也将感受到巨大的增长。

Butler分析称,很多选择静态浮动利率模式的贷款人士将会看到摊销期从现在的64年再次增加到70年。

CBC News关于加息的报道发出不久,就收到数千条评论,感觉比起华人,老外们的崩溃有过之无不及。

“央行是在玩儿火。这药比疾病本身更要人命。”“有没有人组织上街抗议?算我一个!”

加拿大人已经不知道谁该为眼下的乱局负责,现任政府、碳税、银行、美国邻居都成了被攻击的对象。

“隔壁美国那头大象把挣的每一分钱都花了,把借来的大把钱也花了。加拿大跟在后面学了个十成十。加拿大人最好习惯省吃俭用。”

加拿大著名地产经纪公司Royal LePage首席执行官Phil Soper表示,由于利率上升对加拿大买家和卖家都产生了巨大的心理压力,将导致市场出现短暂的停滞。

买家可能再次转向观望,等待利率下降后再入场,而卖家由于不想低价卖房或者害怕无法成功换房,也可能暂停卖房。导致的结果就是市场在售房源数量再次减少。

其中最大的输家则是那些租房居住的人们。房主将会尽力将增加的成本转嫁到租房者身上。此外,由于租房者很难买到房子,又会增加租房居住的人数,加剧租房竞争。

对于浮动房贷利率持有者来说,所受到的冲击也非常大,这将成为压垮其中一些人的“最后一根稻草”。他们已经感到无法承受高昂的房贷开支,开始积极考虑将房产卖掉。

加拿大现在信贷的风险已经很大。国际货币基金组织(IMF)最新的报告指出,加拿大是38个经合组织先进国家中房贷违约风险最高的成员。再次加息无疑让这种情况雪上加霜。

2022年底,加拿大的平均房贷利息就已经高达6.8%。而且,加拿大家庭债务水平很高,持有浮动利率房贷的房主也很多,使其在房贷违约排行榜上高居榜首。

在接受调查的有抵押贷款的人中,几乎有一半,即45%的人说他们发现每月付款“很难或非常难以管理”。

有网友表示:同样加息0.25,今天重开加息的含义和1月25号那次完全不同。那次是全加房奴如释重负,今天是噩梦重现。7月份会不会再加?今年减息会不会泡汤?未来3-5年会不会一直处于高利率时代?

如果说前几次加息,房奴还能靠吃老本儿顶一顶,等中间暂停加息喘口气,如今央行再次加息,未来甚至有很大可能继续加息,这下就真的顶不住了……

大部分经济学家普遍认为,央行的加息不会停止,7月再加息25个点的可能性很大。

发表回复