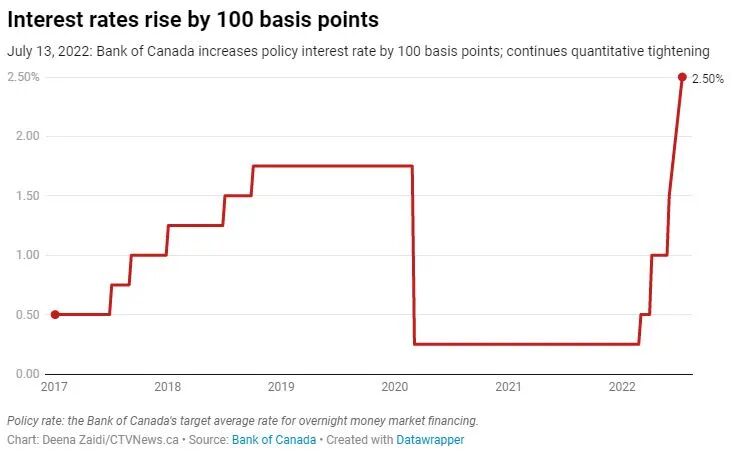

今日,加拿大央行加息整整100个基点,将其关键政策利率(基准利率)从1.5%直接提高至2.5%。

此加息幅度是1998年以来的最高历史纪录。这也是加拿大央行自今年3月份以来连续的第四次加息。

本次加息幅度,远远超出预期。此前,大部分经济学家都预测“央行可能会在7月13日将基准利率提高0.75%”。但亦有专家警告说,央行可能不得不更快或者更高地上调利率。

加拿大央行的基准利率,由疫情期间的0.25%一路攀升至现在的2.5%,只用了“四步”:今年3月加息25个基点至0.5%;5月加息50个基点至1.0%;6月加息50个基点至1.5%;今日加息100个基点至2.5%。

5月份,加拿大的通胀率与去年同期相比飙升了7.7%,创下1983年以来的最高消费价格涨幅,远远超过了加拿大央行“将通胀率保持在2%”的既定目标。

6月9日, 也就是在上次加息行动后,央行就表明“愿意朝着更激进的方向发展”。

央行称,加息是应对房价飙升和抑制高通胀的措施之一。有分析师预测,加拿大央行可能会在今年年底之前再加息两次。

另悉,有专家总结称,当前的通货膨胀大致可归因于三点:商品和服务的供应量与疫情复苏时期的需求不匹配(需求超过供给能力);俄乌战争推高能源和大宗商品价格;全球供应链问题。

换句话说,上面三点是加拿大央行无法控制的通胀本源,加息行动只能是被动的应对方式。

此前,加拿大抵押贷款和住房公司(CMHC)首席经济学家Bob Dugan表示,加拿大央行可能采用以下两种方法之一提升基准利率:

第一种:温和利率:令利率在2023年初达到2.5%(小编注:今日已提前达到),并在2025年底前保持同一水平。

Dugan表示,由于债务负担过重,许多家庭对利率上升保持敏感性。而2.5%“相对温和”,它既不会刺激经济增长,也不会导致经济收缩。

第二种:高利率:令利率在2023年初达到3.5%,然后逐渐降至2.5%。(小编注:从今日结果来看,央行所采取的方法更靠近这一种,即现在加息到2.5%,年底之前再加1-2次,每次加息50个基点,即可到达3.5%的目标)

Dugan表示,以上两种情况都会使加拿大的通胀率在2023年底降至2%的健康水平。

但Dugan指出,温和利率情况将把加拿大的GDP增长抑制在2022年的4.1%和2023年的2.2%,而高利率情况将会更大程度抑制GDP增长,2022年为3.4%,2023年仅为0.7% 。

换句话说,高利率情况将在2022年末至2023年初之间引发经济“轻度衰退”。

在高利率情况下,失业率将在2023年初达到7%,高于2022年6月4.9%的历史最低水平。随后,更高的失业率配之以更慢的工资增长,将使人们拥有自己的住房变得更加困难,而利率的上升也将增加建筑成本。

Dugan表示,“房价过去两年的高增长率是不可持续的。住房成本达到了大部分新购房者无法承受的水平,这将导致2022年房产市场整体放缓。借贷成本的增加预计将导致2022-2023年房价增长进一步放缓。”

Dugan估计,抵押贷款利率要到2024年才会稳定下来。届时,加拿大的房价会在家庭收入增加和移民数量增加的支持下,恢复到温和增长的情况。

来源链接:

https://www.bnnbloomberg.ca/bank-of-canada-hikes-key-rate-a-full-point-to-2-5-1.1791313

发表回复